Identiteitsdieven zijn actiever dan ooit. In 2012 ontving de Federal Trade Commission in totaal meer dan 2 miljoen consumentenklachten en voor het 13e achtereenvolgende jaar was identiteitsdiefstal de meest voorkomende klachtcategorie: 369.132 ID-diefstalrapporten werden in het jaar toegevoegd aan het Consumer Sentinel Network van de FTC. een stijging van meer dan 30 procent ten opzichte van 2011.

Vorige week bracht de FTC zijn 2012 Consumer Sentinel Network Data Book (PDF) uit. Volgens het rapport heeft de snelst groeiende categorie van identiteitsdiefstal betrekking op overheidsdocumenten en -voordelen: klachten in deze categorie stegen 46 procent ten opzichte van het kalenderjaar 2010. Creditcardfraude (13 procent), telefoon- of utilitiesfraude (10 procent) en bankfraude (6 procent) waren de volgende meest voorkomende categorieën van identiteitsdiefstal in 2012.

De toename van klachten over identiteitsdiefstal kan betekenen dat u een van de vele op vergoedingen gebaseerde diensten in overweging neemt die beloven te verdedigen tegen identiteitsdiefstal en andere online misdaden. Veel experts beschouwen dergelijke services als een slechte investering, vooral in het licht van de stappen die u kunt nemen om uzelf te beschermen tegen ID-dieven zonder geld te hoeven besteden. Hier zijn drie technieken voor identiteitsdiefstalpreventie die je geen dubbeltje kosten.

Krijg een echt gratis kredietrapport rechtstreeks bij de bron

De Fair Credit Reporting Act vereist dat elk van de drie kredietbeoordelingsbureaus consumenten om de twaalf maanden op verzoek een gratis kredietrapport verstrekt. Als reactie hebben Equifax, Experian en TransUnion AnnualCreditReport.com gecreëerd, waarmee u online een gratis kredietrapport kunt aanvragen, via een gratis telefoonnummer (1-877-322-8228) of per e-mail met behulp van een downloadbaar aanvraagformulier ( PDF).

Met deze service kunt u uw kredietrapport driemaal per jaar controleren door elke vier maanden een rapport van een van de drie kredietbeoordelingsbureaus op te vragen. Dit kan meer monitoring zijn dan veel consumenten vereisen, tenzij ze onlangs nieuwe kredietrekeningen hebben aangevraagd of van plan zijn dit in de nabije toekomst te doen.

Houd er rekening mee dat je ook recht hebt op een gratis kredietrapport binnen 60 dagen nadat je bent geweigerd nadat je je hebt aangemeld voor een verzekering, een krediet of een baan, of wanneer een bedrijf een 'ongunstige actie' tegen je neemt. Als u werkloos bent, in de bijstand zit of slachtoffer bent geworden van identiteitsdiefstal, kunt u een gratis kredietwaardigheidsrapport aanvragen, zelfs als u in de afgelopen 12 maanden een eerder verzoek hebt gedaan. Anders rekenen de kredietbeoordelingsbureaus binnen een jaar $ 11 aan voor een tweede rapport.

Het gratis rapport bevat niet uw FICO-score, het driecijferige getal tussen 300 en 850 dat bedrijven gebruiken om uw kredietwaardigheid te bepalen. Diensten zoals Credit Karma en MyFico claimen gratis kredietrapporten en FICO-scores te verstrekken, maar Credit Karma verdient geld met de 'consumentengegevens' die het verzamelt, en MyFico biedt alleen een gratis proefversie van 10 dagen van zijn $ 15-per-maand Scorehorloge service, dus u moet een creditcardnummer opgeven om de proef te starten en de service stopzetten tijdens de proefperiode om te voorkomen dat de kosten doorkomen.

Op het eerste gezicht lijkt het aanbod van Credit Karma uitnodigend, maar ik was niet op mijn gemak met de hoeveelheid persoonlijke informatie die het bedrijf verzamelt, zoals beschreven in het privacybeleid van Credit Karma. Veel van de informatie is nodig om toegang te krijgen tot uw kredietrapport, maar het verschil is dat de kredietbeoordelingsbureaus al over deze informatie beschikken. Waarom zou u het aan nog een derde partij geven, zelfs een die anderszins betrouwbaar is?

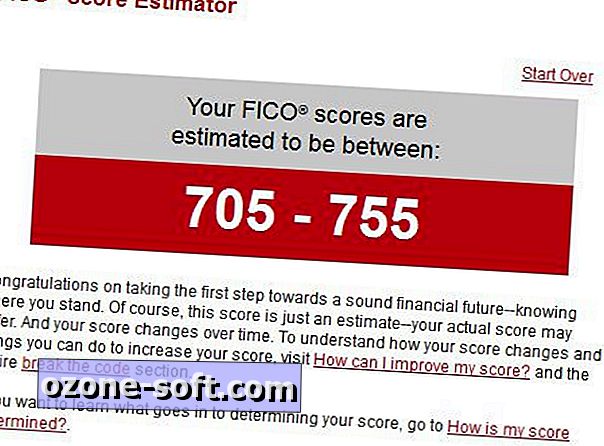

De site Whatsmyscore.org biedt een gratis FICO Score Estimator die 10 vragen stelt en de antwoorden gebruikt om een geschatte score te genereren voor elk van de drie kredietbeoordelingsbureaus.

Veel van de bedrijven die u een gratis kredietrapport beloven, zijn oplichterijen die u heimelijk aanmelden voor betaalde services die u niet wilt of nodig heeft. In oktober 2011 heeft de FTC een scamsignaalwaarschuwing uitgebracht tegen sites met 'gratis rapport' of vergelijkbare zinsdelen in hun URL's of die typo-squat 'annualcreditreport.com', de enige echte bron voor gratis kredietrapporten.

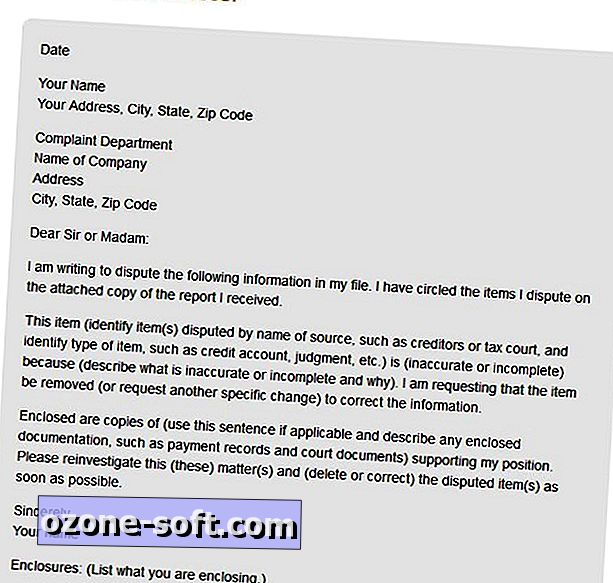

Wanneer u fouten in uw kredietrapport ziet, neemt u schriftelijk contact op met het bureau voor kredietrapportage en neemt u kopieën van documenten mee die uw bewering ondersteunen dat de informatie niet klopt. De instructies van de FTC voor het betwisten van fouten in kredietrapporten bevatten een voorbeeld van een betwistingsbrief aan een kredietbeoordelingsbureau.

Het bureau moet contact opnemen met de bron van de informatie en dat bedrijf moet de claim onderzoeken, het door u verstrekte materiaal beoordelen en verslag uitbrengen aan het kredietbeoordelingsbureau. De informatieverstrekker moet alle drie de kredietbureaus op de hoogte stellen als hij vaststelt dat de informatie inderdaad onjuist is. Het kredietbureau moet u vervolgens een gratis exemplaar van uw gewijzigde rapport sturen dat niet meetelt als uw enige gratis jaarrapport.

U kunt ook vragen dat het bureau het herziene rapport verzendt naar iedereen die in de afgelopen zes maanden om een kopie heeft gevraagd, of naar potentiële werkgevers die uw rapport in de afgelopen twee jaar hebben ontvangen.

Zet activiteiten- en fraudewaarschuwingen goed in

Als u er zeker van bent dat uw kredietrapport juist is, neemt u contact op met uw bank of creditcardproviders om waarschuwingen te vragen wanneer aankopen boven een bepaald bedrag worden aangerekend op het account of wanneer er kosten van overzee worden ontvangen. (Merk op dat de meeste financiële diensten automatisch contact met u opnemen wanneer zij ongebruikelijke of verdachte activiteiten in uw account detecteren.)

Als u denkt dat u het slachtoffer bent geworden van een identiteitsdiefstal of poging, neem dan contact op met een van de kredietbeoordelingsbureaus over een fraudewaarschuwing op uw accounts. Wanneer u een fraudewaarschuwing indient bij een van de drie bureaus, is het bedrijf wettelijk verplicht contact op te nemen met de andere twee bureaus.

De fraudewaarschuwing maakt het moeilijker om een nieuw kredietaccount te openen: geldschieters krijgen de opdracht contact met u op te nemen (meestal per telefoon) om uw identiteit te verifiëren voordat ze een account op uw naam kunnen openen, hoewel ze wettelijk niet verplicht zijn doen. Uw naam wordt gedurende twee jaar verwijderd van alle vooraf goedgekeurde kredietaanbiedingen. De fraudewaarschuwing is slechts 90 dagen geldig, maar als u het slachtoffer bent geworden van een identiteitsdiefstal, kunt u de fraudebescherming tot twee jaar verlengen.

Alle drie kredietbeoordelingsbureaus laten u online een fraudewaarschuwing aanvragen:

- Equifax-fraudewaarschuwingspagina

- Experian fraudewaarschuwingspagina

- Transactie fraude waarschuwingspagina

Een fraudewaarschuwing is alleen van toepassing op nieuwe accounts, dus uw huidige kredietrekeningen worden niet beïnvloed. Als u van plan bent om een nieuw kredietaccount aan te vragen, moet u de extra stap zetten om de schuldeiser toestemming te geven contact met u op te nemen of andere stappen te nemen om uw identiteit te verifiëren.

U kunt de kredietbescherming een stap verder brengen door een verzoek in te dienen om uw account te bevriezen. Net als bij fraudewaarschuwingen geldt de bevriezing alleen voor nieuwe accounts en heeft dit geen invloed op uw huidige kredietrekeningen. Als je het slachtoffer bent geworden van een identiteitsdiefstal, neemt de dreiging van pogingen om je identiteit te stelen toe. Een geblokkeerde account kan dergelijke aanvallen in hun tracks stoppen.

Helaas is het bevriezen van uw kredietrekeningen onderworpen aan de wetgeving van de staat en momenteel is Indiana de enige staat die zijn inwoners toestaat om gratis een kredietstop in te dienen, tijdelijk op te schorten en te verwijderen. In andere staten varieert de vergoeding voor het toepassen van een kredietbevriezing van $ 3 tot $ 20. Consumentenbond biedt een gids per lidstaat voor Beveiliging tegen Bevriezing van Beveiliging.

De site Man vs. Debt biedt stapsgewijze instructies voor het aanvragen van een kredietbevriezing bij de drie kredietbeoordelingsbureaus. Volgens de site kunt u met Experian en TransUnion online een bevriezing aanvragen, maar Equifax vereist dat het verzoek schriftelijk wordt ingediend. U kunt ook verzoeken om bevriezing van de drie bedrijven via gratis telefoonnummers.

Controleer uw dekking van identiteitsdiefstal

Identiteitsdiefstalverzekeringen zijn een slechte deal voor consumenten, zoals Consumer Reports heeft aangetroffen in een in februari 2012 uitgebracht advies met als titel "Debunking the hype over ID-diefstal." Uit dat rapport bleek dat onverzekerde slachtoffers van identiteitsdiefstal contante uitgaven hadden van gemiddeld $ 631, terwijl slachtoffers met een identiteitsdiefstalverzekering een gemiddeld eigen verlies van $ 587 hadden.

Gerelateerde verhalen

- Hoe identiteitsdiefstal te voorkomen

- Wees niet het volgende slachtoffer van internet-oplichters

- Identiteitsfraude in de VS is in opmars, rapport

Neem contact op met uw verzekeringsmaatschappij om te bepalen of uw huiseigenaar, huurder of ander bestaand beleid verlies dekt door identiteitsdiefstal. Met name paraplu-verzekeringen omvatten bijna altijd bescherming tegen verliezen of uitgaven die het gevolg zijn van identiteitsdiefstal.

Uw bank kan een maandelijkse vergoeding vragen voor de bescherming tegen identiteitsdiefstal, maar uw rekeningen zijn al beschermd door de Electronic Funds Transfer Act, die verliezen van consumenten afdekt als gevolg van ongeoorloofde toegang tot hun bankrekeningen wanneer de verliezen tijdig worden gemeld manier. De elektronische bankpagina van de FTC verklaart de bescherming geboden door de EFT-wet.

Bedrijven worden het slachtoffer van identiteitsdiefstal

Hoewel sommige werkgevers nu bescherming bieden tegen identiteitsdiefstal als een voordeel voor hun werknemers, is de ironie dat bedrijven steeds vaker het slachtoffer worden van ID-diefstalmisdrijven. Met name de gezondheidszorg is een populair doelwit van identiteitsdieven, volgens een recent onderzoek van Ponemon.

Volgens het rapport slagen medische dienstverleners er vaak niet in om de mensen die ze behandelen goed te identificeren. Dit maakt het gemakkelijker voor een onverzekerde patiënt om een behandeling te ontvangen met behulp van de identiteit van een verzekerde patiënt. Een frauduleuze invoer in de medische dossiers van de verzekerde patiënt kan een verkeerde diagnose veroorzaken en de patiënt in gevaar brengen.

Hoewel het niet kan overeenkomen met de ernst van een arts die een mogelijk fataal recept schrijft, lopen alle bedrijven het risico om geld te verliezen vanwege identiteitsdiefstal. Bedrijven kunnen aansprakelijk zijn voor schade die het gevolg is van bijvoorbeeld diefstal van persoonlijke gegevens van een medewerker. Het non-profit risicobeheercentrum biedt werkgevers tips om identiteitsdiefstal van binnenuit te voorkomen.

Laat Een Reactie Achter